Si vous disposez d’une solution SIRH Paie, il est possible que vous ayez reçu une newsletter de votre éditeur pour vous prévenir d’une nouveauté légale, accompagnée de l’explication détaillée et de la date de mise à jour de votre outil. Faisons ensemble un zoom sur cette nouveauté de Montant Net Social. À compter du 1er juillet 2023, une nouvelle rubrique « Montant net social » (« MNS ») devra être inscrite sur tous les bulletins de paie, quel que soit le montant de rémunération du collaborateur, son statut ou encore l’entreprise à laquelle il est rattaché. Cette mention est portée entre le « Total des cotisations et contributions » et le « Net à payer avant impôt sur le revenu ». Toutes les organisations devront néanmoins se mettre en conformité avec le nouveau bulletin modèle pour le 1er janvier 2025.

Calendrier des échéances de la mise en application du montant net social

Juillet 2023 : affichage sur Montant Net Social dans les bulletins de paie (format adapté autorisé)

Janvier 2024 : déclaration du Montant Net Social en DSN (Les allocataires pourront, de ce fait, se rendre sur mesdroitssociaux.fr pour consulter le montant total de leurs revenus nets sociaux.)

Janvier 2025 : Modification du bulletin modèle

Pourquoi cette mention du montant net social sur le bulletin de paie ?

Actuellement, les bénéficiaires de minima sociaux doivent calculer eux-mêmes leur revenu net sur les documents envoyés à la CAF (Caisse des Allocations Familiales) ou à la caisse de MSA (Mutualité Sociale Agricole) pour bénéficier des prestations sociales, comme le RSA (Revenu de Solidarité Active) ou la prime d’activité par exemple.

Ce fonctionnement entraîne des erreurs de calcul et des indus. Pour pallier cette situation, le Gouvernement a décidé de mettre en place un calcul directement dans les bulletins de paie : le montant net social. Il sera affiché dans le bulletin de paie pour informer le salarié dès juillet 2023, et sera également transmis directement aux organismes concernés via la DSN dès janvier 2024.

Cet affichage du montant net social sur le bulletin permet de simplifier les démarches du salarié bénéficiant des prestations sociales et ainsi d’éviter les erreurs et fraudes.

Quels sont les personnes concernées par cette modification du bulletin de paie ?

Sont concernés, l’ensemble des employés du secteur privé (salariés, expatriés …), du secteur public (fonctionnaires, stagiaires, apprentis, agents contractuels de droit public, agents contractuels de droit privé) et des ESAT (établissement et service d’aide par le travail) quel que soit leur statut (cadre, non-cadre, ouvriers, ETAM (employé, technicien, agent de maîtrise)) leur secteur d’activité, leur convention collective ou encore le temps de travail.

Principe général

Comme indiqué au Journal Officiel (dans l’arrêté du 31 janvier 2023), le « Montant net social » est égal à ;

- La totalité des montants bruts relatifs aux rémunérations et revenus de remplacement (hors IJSS (Indemnité journalière de la sécurité sociale) nettes ; les IJSS brutes sont bien déduites) ;

- diminué du montant total des cotisations et contributions sociales à la charge du salarié

Aucun cumul ne doit être affiché sur le bulletin de paie.

Et si l’employeur ne respecte pas cette obligation ? Celui-ci se risque à une amende de 3ème classe, soit 450€ par bulletin de paie ainsi que des dommages et intérêts au(x) salarié(s).

Exemple donné par ADP ;

Montant net social = 2 500 – 325 – 32 = 2 143

2 143 – 436 = 1 707€ montant net social

Que comporte l’assiette du net social

Comme indiqué sur le site du gouvernement, « l’ensemble de la rémunération brute du salarié est pris en compte, indépendamment des exonérations, déductions, abattements ou franchises applicables et de l’assujettissement fiscal ou social. […]

À l’inverse, ceux à exclure sont toutes les données de paie qui ne sont pas des revenus soit, par exception, certains éléments de revenus qui restent totalement non pris en compte. » (points 2.11 et 2.12 de la FAQ du gouvernement)

En d’autres termes, l’assiette du net social est en pratique identique à la base CSG mais comporte moins d’exceptions.

À INCLURE :

- Le montant brut des revenus d’activité (salaire de base, gratifications, primes de toute nature) ;

- Le montant brut de la rémunération des apprentis et contrat d’accompagnement dans l’emploi ;

- Le supplément familial de traitement ;

- Les gratifications versées à l’occasion de stages en entreprise (pour leur intégralité) ;

- Les primes de toute nature (y compris celles versées en cas d’impatriation ou d’expatriation, ou celles exonérées comme la prime de partage de la valeur) ;

- La totalité des avantages en nature assujettis, évalués sur une base réelle ou forfaitaire ;

- La participation des employeurs aux chèques-vacances et au financement des services à la personne (y compris la part exemptée socialement) ;

- Les montants bruts versés au titre du maintien de salaire, des allocations complémentaires aux indemnités journalières de sécurité sociale, des indemnités complémentaires d’activité partielle ;

- La rémunération perçue en contrepartie des périodes de congé ou de repos non prises et issues du compte épargne temps ;

- Le montant brut des heures supplémentaires, complémentaires et JRTT monétisés ;

- Les indemnités de congés payés versées par l’employeur qui figurent sur le bulletin de paie (pour information le montant net social relatif aux indemnités versées directement par les caisses de congés payés aux salariés sera notifié et déclaré par ces caisses) ;

- Les avantages de pré-retraite et de cessation anticipée de certains travailleurs salariés (Cats) ;

- La part patronale pour le financement de toutes les autres garanties de protection sociale complémentaire qui ne sont pas des garanties visant à la couverture des « frais de santé » du salarié (notamment prévoyance, retraite supplémentaire), qu’elles soient facultatives ou rendues obligatoires par accord ou décision unilatérale de l’employeur ;

- La participation et l’intéressement, uniquement lorsque les sommes sont directement versées par l’employeur au salarié (pour information le montant net social relatif à la participation ou l’intéressement qui ne sont pas versés par l’employeur, mais par un organisme externe à l’entreprise sera notifié et déclaré directement par cet organisme) ;

- Les jetons de présence ;

- Les indemnités de rupture de toute nature ;

- Les revenus de remplacement versés directement par l’employeur, à l’exception des indemnités journalières de sécurité sociale (par exemple les indemnités légales d’activité partielle, les indemnités versées dans le cadre d’un congé de reclassement, les avantages de pré-retraite, les allocations de chômage intempérie, les indemnités de cessation d’activité versées aux salariés exposés à l’amiante, etc.).

À EXCLURE :

- Les remboursements de frais professionnels (au réel ou forfaitaires) dans la limite de chacun de leurs plafonds d’exonération (ex : nourriture, grand déplacement, trajet domicile-travail, indemnité forfaitaire de télétravail, les indemnités d’entretien des assistants maternels, etc.). Les remboursements qui ne respectent pas les conditions pour être regardés comme tels sont, en effet, des éléments de revenu ;

- Les avantages en nature exemptés socialement et fiscalement liés aux activités sociales (nourriture, avantages tarifaires, activités sociales et culturelles des CSE) ;

- La part patronale pour le financement des garanties collectives à la complémentaire santé obligatoire (couverture des frais occasionnés par une maladie, une maternité ou un accident dits « frais de santé ») prévue au III de l’article L. 911-7 du code de la sécurité sociale, ainsi que le versement santé prévu à l’article L. 911-7-1 du code de la sécurité sociale ;

- L’intéressement et la participation placés sur des plans d’épargne (que ce soit pour les sommes placées comme pour la CSG/CRDS);

- Les abondements de l’employeur aux plans d’épargne ;

Les étapes de vérification du calcul du montant net social

Pour aider à comprendre le calcul du montant net social, voici les schémas et explications proposés afin de vérifier le calcul en quelques étapes ;

- Etape 1 : Additionner l’ensemble des éléments de rémunérations brutes versés par l’employeur.

- Etape 2 : Soustraire l’ensemble des cotisations et contributions sociales obligatoires à la charge du salarié, dont celle due au titre de la complémentaire santé, après prise en compte des éventuels allègements et exonérations de cotisations dont bénéficie le salarié.

- Etape 3 : Additionner les cotisations et contributions sociales facultatives à la charge de l’employeur, à l’exception des cotisations obligatoires dues au titre de la complémentaire santé.

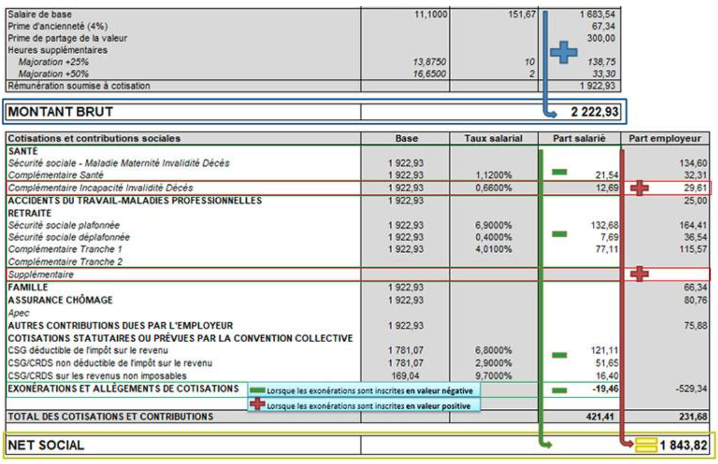

Exemple de calcul du net social selon le bulletin modèle actuel ;

Zoom sur l’une des précisions du gouvernement :

Rappel de salaire et régularisation : si le montant net social déclaré et affiché est erroné, il convient de faire une régularisation de ce montant.

NB : si le rappel conduit à un montant négatif du revenu net social, il convient de l’afficher tel quel « à condition que l’employeur demande le remboursement au salarié » comme l’indique le gouvernement. Le salarié devra déduire ce montant des autres revenus.

Qu’en est-il de la déclaration du montant net social côté DSN ?

Pour 2023, il n’est pas obligatoire de déclarer le montant net social en DSN. Bien qu’attendu pour les déclarants en capacité de le faire, ce montant ne sera pas exploité par les organismes mais permettra de sécuriser l’intégration de ce nouvel indicateur de référence comme le souligne net-entreprises.

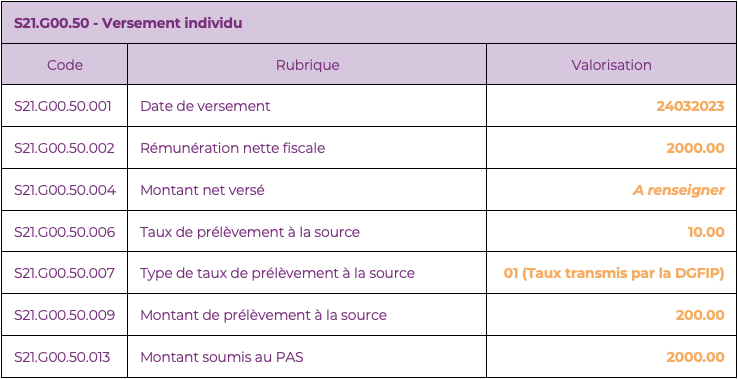

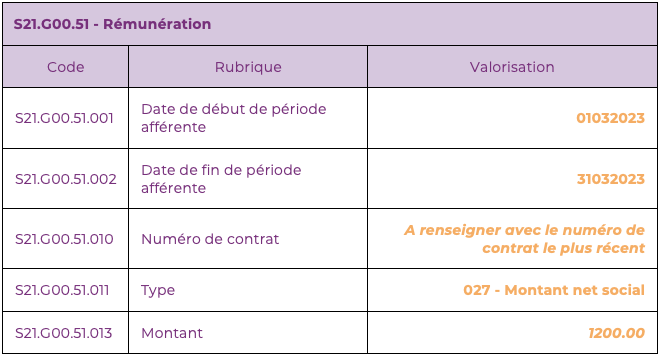

Si vous souhaitez faire cette déclaration, il faudra retrouver l’information du Montant Net Social dans le bloc « Rémunération – S21.G00.51.011 » avec en valeur « 027 – Montant net social », ainsi que sa valeur correspondante dans le bloc « S21.G00.51.013 ».

À noter : le cahier technique rappelle la nécessité que le bloc Rémunération porte un lien obligatoire avec le contrat, même si dans les faits il n’y a aucun lien entre le numéro de contrat et le montant net social attendu. Il faudra donc y retrouver le numéro de contrat le plus récent ainsi que les dates de début et de fin de période afférente.

Exemple proposé par net-entreprises ;

Un individu perçoit une rémunération nette fiscale de 2 000 € et le montant net social calculé pour lui est de 1 200 €. La déclaration de ces deux montants doit se faire comme suit :